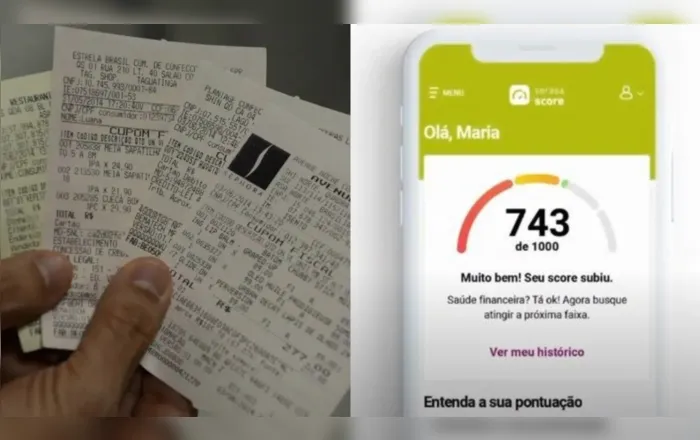

Você já ouviu falar do Score no Serasa? De acordo com a própria empresa, o Score é uma pontuação que vai de 0 a 1000 e indica as chances de o consumidor pagar as contas em dia nos próximos seis meses. É um modelo estatístico voltado para a análise de risco de crédito a partir de informações como consultas ao CPF, histórico de pagamento de crédito, dívidas e outras.

E há quem acredite que colocar o número do CPF na nota fiscal pode ser uma boa estratégia para melhorar o Score no Serasa. Mas será que este é um método realmente eficaz para aumentar sua pontuação no Score?

Antes de responder a esta questão, é fundamental concentrar-se em hábitos financeiros saudáveis, pagamentos pontuais e gestão consciente das finanças para impactar positivamente sua avaliação de crédito.

CONTEÚDO RELACIONADO:

- Pagar conta com antecedência ajuda a aumentar o Score?

- Para que serve colocar o CPF na nota fiscal? Descubra!

Quer mais notícias de curiosidades? Acesse nosso canal no WhatsApp!

Agora que você entende que uma boa organização das finanças, aliada à uma constante educação financeira, confira se colocar o CPF na nota fiscal é uma boa estratégia para aumentar o Score:

É POSSÍVEL AUMENTAR O SCORE COLOCANDO O CPF NA NOTA FISCAL?

Ao contrário do que muitos acreditam, inserir o CPF na nota fiscal não tem impacto direto no seu score no Serasa. Essa prática, popularizada como forma de "aumentar o score", não possui relação direta com a avaliação de crédito realizada por agências de proteção ao crédito.

COMO É CALCULADO O SCORE?

O score no Serasa é calculado com base em diversas variáveis financeiras, como histórico de pagamentos, dívidas em aberto, e comportamento de crédito. A simples inclusão do CPF na nota fiscal não fornece informações relevantes para essas métricas, não sendo considerada na avaliação do seu score.

POR QUE COLOCAR O CPF NA NOTA FISCAL SE NÃO ALTERA O SCORE?

Ao solicitar o CPF na nota fiscal, os consumidores buscam, muitas vezes, benefícios como descontos ou participação em programas de fidelidade. No entanto, essas informações não estão diretamente relacionadas ao histórico de crédito e, consequentemente, não influenciam na avaliação de risco feita pelas agências de crédito.

POR QUE O SCORE VARIA TANTO?

O score é construído a partir de dados financeiros específicos, como pagamentos em dia, inadimplência, e histórico de empréstimos. Para melhorar o score, é crucial manter uma boa saúde financeira e cumprir as obrigações financeiras regularmente, elementos que não estão atrelados à inclusão do CPF na nota fiscal.

NÃO TEM NENHUM OUTRO "JEITINHO" DE MELHORAR O SCORE?

Em vez de focar em práticas que não impactam diretamente o score, é mais eficaz direcionar esforços para aprimorar a educação financeira. Compreender e gerenciar suas finanças de maneira responsável é a chave para construir um histórico de crédito sólido e garantir um bom score.